Se establecieron una serie de modificaciones al Código Orgánico Tributario que van desde la reducción de los tiempos de las exoneraciones a un año, otorgadas de manera conjunta a través de un único acto administrativo del presidente de la república, penas de prisión y que todos los valores de las multas y cobros se indexen a la moneda de mayor valor que publique el BCV.

Por Maibort Petit

@maibortpetit

Sin que mediara la discusión en la reunión plenaria, la ilegítima Asamblea Nacional Constituyente (ANC) aprobó de un plumazo los 352 artículos que componen el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario, un acto en el que el oficialismo admitió tácitamente el nulo valor de la moneda venezolana y el fracaso de la política económica gubernamental, por lo que recurrió a la fórmula de cobrar los tributos y sanciones en una unidad cambiaria en la que los valores de multa e impuestos se deban cancelar en la divisa de mayor valor de que disponga el Banco Central de Venezuela (BCV), a saber, el euro.

El régimen de Nicolás Maduro busca afanosamente mecanismos para financiarse y por ello remitió un conjunto de proyectos de ley a la ANC, los cuales fueron aprobados el miércoles 29 de enero obviando las disposiciones que a tal efecto establece la Constitución de la República Bolivariana de Venezuela que obliga a dos discusiones en sala plenaria, consultas y una serie de condiciones cuando de leyes orgánicas se trate. Esto sin contar que la formación de las leyes es una atribución exclusiva de la Asamblea Nacional.

La ANC, apelando al supuesto poder originario que dice ostentar decretó el referido instrumento legislativo que, en su primer artículo, establece que las disposiciones de ese Código Orgánico aplican a los tributos nacionales y a las relaciones jurídicas derivadas de esos tributos.

A continuación, haremos referencia a los aspectos más relevantes de este extenso instrumento legislativo.

Se indica que para los tributos aduaneros lo establecido en el Código Orgánico Tributario será aplicable en lo atinente a los medios de extinción de las obligaciones, a los recursos administrativos y judiciales, la determinación de intereses y en lo relativo a las normas para la administración de tales tributos que se indican en el Código; para los demás efectos se aplicará con carácter supletorio.

Del mismo modo indica que las normas del Código se aplicarán en forma supletoria a los tributos de los estados, municipios y demás entes de la división político territorial. “El poder tributario de los estados y municipios para la creación, modificación, supresión o recaudación de los tributos que la Constitución y las leyes le atribuyan, incluyendo el establecimiento de exenciones, exoneraciones, beneficios y demás incentivos fiscales, será ejercido por dichos entes dentro del marco de la competencia y autonomía que le son otorgadas, de conformidad con la Constitución y las leyes dictadas en su ejecución”.

Igualmente prevé que, para los tributos y sus accesorios determinados por administraciones tributarias extranjeras, cuya recaudación sea solicitada a Venezuela de conformidad con los respectivos tratados internacionales, el Código se aplicará en lo referente a las normas sobre cobro ejecutivo.

Un parágrafo único de este artículo estipula que los procedimientos amistosos previstos en los tratados para evitar la doble tributación son optativos, y podrán ser solicitados por el interesado con independencia de los recursos administrativos y judiciales previstos en este Código.

Entretanto, el artículo 2 da a conocer cuáles son las fuentes del derecho tributario, a saber: 1) Las disposiciones constitucionales; 2) los tratados, convenios o acuerdos internacionales celebrados por Venezuela; 3) las leyes y los actos con fuerza de ley; 4) los contratos relativos a la estabilidad jurídica de regímenes de tributos nacionales, estadales y municipales; 5) las reglamentaciones y demás disposiciones de carácter general establecidas por los órganos administrativos facultados al efecto.

Se advierte en el artículo 3 que solamente mediante leyes sujetas a la normativa establecida en el Código, se regularán las siguientes materias: 1) Crear, modificar o suprimir tributos; definir el hecho imponible; fijar la alícuota del tributo, la base de su cálculo e indicar los sujetos pasivos del mismo. 2) Otorgar exenciones y rebajas de impuesto. 3) Autorizar al Poder Ejecutivo para conceder exoneraciones y otros beneficios o incentivos fiscales. 4) Las demás materias que les sean remitidas por el Código.

La Administración Tributaria Nacional reajustará el valor de la Unidad Tributaria de acuerdo con lo dispuesto en el Código. La UT sólo podrá ser utilizada como unidad de medida para la determinación de los tributos nacionales cuyo control sea competencia de la Administración Tributaria Nacional, no pudiendo ser utilizada por otros órganos y entes del Poder Público para la determinación de beneficios laborales o tasas y contribuciones especiales derivadas de los servicios que prestan.

Se advierte que las normas tributarias tendrán vigencia en el ámbito espacial sometido a la potestad del órgano competente para crearlas, agregando que las leyes tributarias nacionales podrán gravar hechos ocurridos total o parcialmente fuera del territorio nacional, cuando el contribuyente tenga nacionalidad venezolana, esté residenciado o domiciliado en Venezuela, o posea establecimiento permanente o base fija en el país. La ley procurará evitar los efectos de la doble tributación internacional (artículo 11).

Se regirán por el Código los impuestos, las tasas, las contribuciones de mejoras, de seguridad social y las demás contribuciones especiales, salvo lo dispuesto en el artículo 1 (artículo 12).

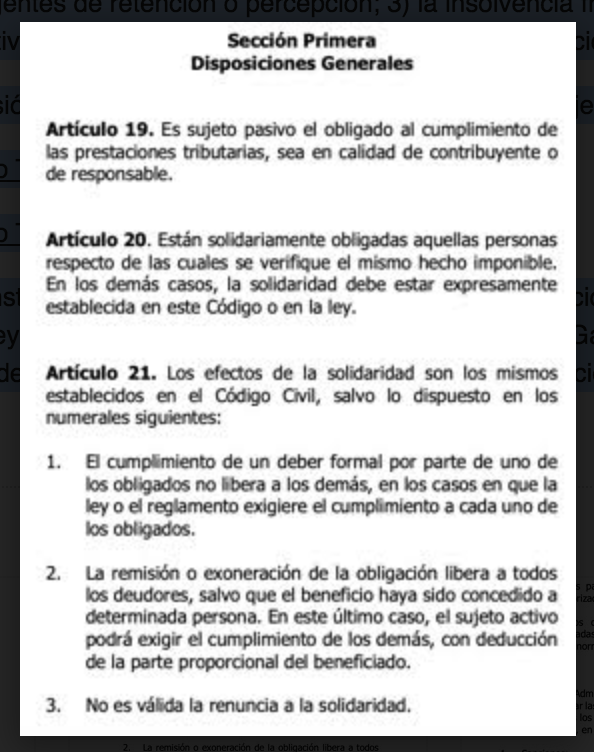

Se tendrá por sujeto activo de la obligación tributaria el ente público acreedor del tributo (artículo 18), mientras que el sujeto pasivo será el obligado al cumplimiento de las prestaciones tributarias, sea en calidad de contribuyente o de responsable (artículo 19).

Igualmente, se tiene como contribuyentes (artículo 22) a los sujetos pasivos respecto de los cuales se verifica el hecho imponible. Podrán tenerse como tales: 1) las personas naturales, prescindiendo de su capacidad según el derecho privado; 2) las personas jurídicas y en los demás entes colectivos a los cuales otras ramas jurídicas atribuyen calidad de sujeto de derecho; 3) las entidades o colectividades que constituyan una unidad económica, dispongan de patrimonio y tengan autonomía funcional.

Como responsables se tendrá a los sujetos pasivos que, sin tener el carácter de contribuyentes, deben por disposición expresa de la ley, cumplir las obligaciones atribuidas a los contribuyentes (artículo 25). Podrán reclamar del contribuyente el reintegro de las cantidades que hubiere pagado por él (artículo 26).

El hecho imponible

El artículo 36 explica que se entenderá como hecho imponible el presupuesto establecido por la ley para tipificar el tributo, y cuya realización origina el nacimiento de la obligación tributaria.

Seguidamente se dice en el artículo 37 que el hecho imponible se considerar ocurrido y existentes sus resultados cuando: 1) En las situaciones de hecho, desde el momento que se hayan realizado las circunstancias materiales necesarias para que produzcan los efectos que normalmente les corresponden. 2) En las situaciones jurídicas, desde el momento en que estén definitivamente constituidas de conformidad con el derecho aplicable.

El pago

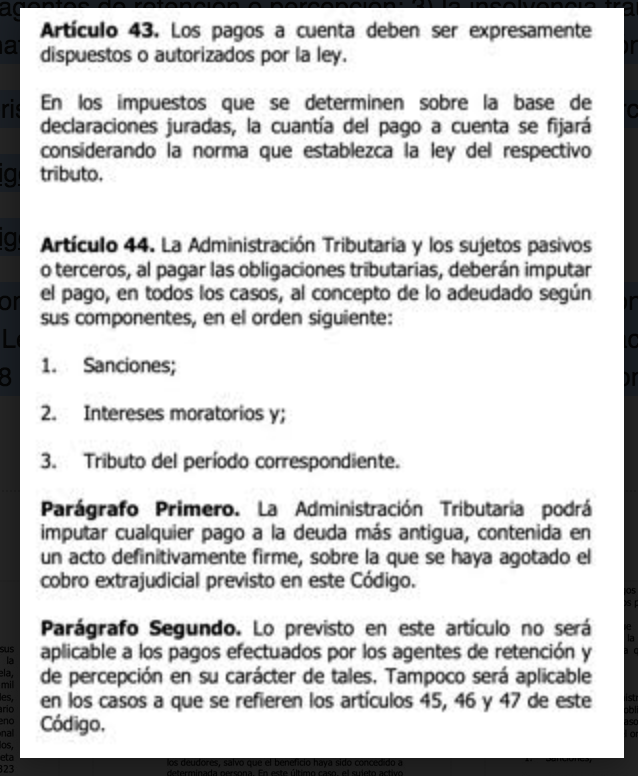

Lo relativo al pago se estipula en el artículo 40, el cual explica que este deberá efectuarse por los sujetos pasivos o por un tercero, quien se subrogará en los derechos, garantías y privilegios del sujeto activo, pero no en las prerrogativas reconocidas al sujeto activo por su condición de ente público.

Se indica que el pago debe hacerse en el lugar y la forma que indique la ley o en su defecto la reglamentación. Se efectuará en la misma fecha en que deba presentarse la correspondiente declaración, salvo que la Ley o su reglamentación establezcan lo contrario. Los pagos realizados fuera de esta fecha, incluso los provenientes de ajustes o reparos, se considerarán extemporáneos y generarán los intereses moratorios (artículo 41).

Se establece (artículo 45) la posibilidad de que el Ejecutivo Nacional otorgue con “carácter general, prórrogas y demás facilidades para el pago de obligaciones no vencidas, así como fraccionamientos y plazos para el pago de deudas atrasadas, cuando el normal cumplimiento de la obligación tributaria se vea impedido por caso fortuito o fuerza mayor, o en virtud de circunstancias excepcionales que afecten la economía del país”.

La forma y una serie de condiciones para otorgar estas prórrogas se estipulan en los artículos 46 y 47.

Sobre las exenciones y exoneraciones

Se indica que la exención es la dispensa total o parcial del pago de la obligación tributaria otorgada por la ley, mientras que la exoneración es la dispensa total o parcial del pago de la obligación tributaria, concedida por el Poder Ejecutivo en los casos autorizados por la ley (artículo 73).

Será la ley respectiva la que especifique los casos en que el Poder Ejecutivo puede conceder las exoneraciones, indicando los tributos que comprenda, los presupuestos necesarios para que proceda, y las condiciones a las cuales está sometido el beneficio (artículo 74). El término máximo de la exoneración será de un año que podrá ser prorrogado por igual tiempo (artículo 75).

A través de los establecido en el artículo 77, las exoneraciones dejan de ser aisladas y se concederán anualmente a través de un solo acto administrativo que el presidente de la república presentará por intermedio del Ministro de Finanzas.

Ilícitos tributarios

El Código Orgánico Tributario refiere que los ilícitos tributarios se clasifican en formales, materiales y penales y mediante leyes especiales se podrán establecer ilícitos y sanciones adicionales.

El artículo 82 advierte que cuando concurran dos o más ilícitos tributarios sancionados con penas pecuniarias, se aplicará la sanción más grave, aumentada con la mitad de las otras sanciones. Cuando haya concurrencia de un ilícito tributario sancionado con pena restrictiva de libertad y de otro delito no tipificado en el Código se procederá de igual manera. Cuando concurran dos o más ilícitos tributarios sancionados con pena pecuniaria, pena restrictiva de libertad, clausura de establecimiento, o cualquier otra sanción que por su heterogeneidad no sea acumulable, se aplicarán conjuntamente.

Los ilícitos tributarios se extinguen por la muerte del autor principal de la acción punitiva, pero no extingue la acción contra coautores y partícipes. Subsistirá la responsabilidad por las multas aplicadas que hubieren quedado firmes en vida del causante; por amnistía; por prescripción (artículo 83).

El artículo 85 informa que son eximentes de la responsabilidad por ilícitos tributarios: 1) la minoría de edad; la discapacidad intelectual debidamente comprobada; 3) el caso fortuito y la fuerza mayor; 4) el error de hecho y de derecho excusable.

Sobre las sanciones

El artículo 90 establece que las sanciones aplicables a los ilícitos tributarios son: 1) prisión; 2) multa; 3) comiso y destrucción de los efectos materiales objeto del ilícito o utilizados para cometerlo; 4) clausura temporal del establecimiento o áreas del mismo; 5) inhabilitación para el ejercicio de oficios y profesiones; 6) suspensión o revocación de la autorización de industrias o expendios.

Seguidamente, se advierte que cuando las multas establecidas en el Código Orgánico Tributario “estén expresadas en el tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela, se utilizará el valor del tipo de cambio que estuviere vigente para el momento del pago” (artículo 91).

Asimismo, se deja sentado que “Las multas establecidas en este Código expresadas en términos porcentuales se convertirán al equivalente al tipo de cambio oficial de la moneda de mayor valor publicado por el Banco Central de Venezuela que correspondan al momento de la comisión del ilícito y se cancelarán utilizando el valor de la misma que estuviere vigente para el momento del pago” (artículo 92).

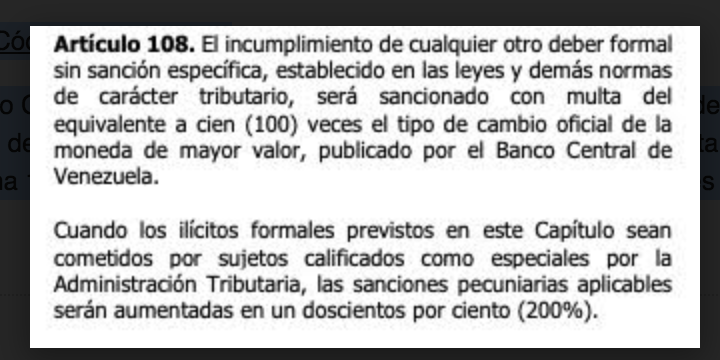

Esto se repite cuando el Código Orgánico Tributario explica cada uno de los ilícitos tributarios formales. La sanción variará en cuanto al número de veces que se aplicará el tipo de cambio oficial de la moneda de mayor valor publicado por el Banco Central de Venezuela. Siendo en algunos casos de 100 veces, 200 veces, otros de 250 veces, mil veces:

Por ejemplo:

Igualmente se advierte en el artículo 93 que las sanciones pecuniarias no son convertibles en penas restrictivas de la libertad, mientras que el artículo 94 explica que cuando “la sanción esté comprendida entre dos límites, se entiende que la normalmente aplicable es el término medio que se obtiene sumando los dos números y tomando la mitad. Se reducirá hasta el límite inferior o se aumentará hasta el superior, según el mérito de las respectivas circunstancias atenuantes o agravantes que concurran en el caso concreto”.

Los atenuantes y los agravantes

En el artículo 95 se enumeran las circunstancias atenuantes que, a saber son: 1) el grado de instrucción del infractor; 2) la conducta que el autor asuma en el esclarecimiento de los hechos; 3) la presentación de la declaración y pago de la deuda para regularizar el crédito tributario; 4) el cumplimiento de los requisitos omitidos que puedan dar lugar a la imposición de la sanción; 5) las demás circunstancias atenuantes que resulten de los procedimientos administrativos o judiciales previstas por la ley.

Los agravantes los explica el artículo 96: 1) la reincidencia; 2) la cuantía del perjuicio fiscal; 3) la obstrucción del ejercicio de las facultades de fiscalización de la Administración Tributaria.

Se explica que la reincidencia se establecerá cuando el sujeto pasivo, después de una sentencia o resolución firme sancionadora, cometiere uno o varios ilícitos tributarios durante los seis años contados a partir de aquellos.

Artículo 97. Cuando no fuere posible el comiso por no poder aprehenderse las mercancías u objetos, la sanción será reemplazada por multa igual al valor de éstos.

Cuando a juicio de la Administración Tributaria exista una diferencia apreciable de valor entre las mercancías en infracción y los efectos utilizados para cometerla, se sustituirá el comiso de éstos por una multa adicional de dos (2) a cinco (5) veces el valor de las mercancías en infracción, siempre que los responsables no sean reincidentes en el mismo tipo de ilícito.

El artículo 98 estipula que cuando las sanciones se relacionen con el valor de mercancías u objetos, se tomará en cuenta el valor corriente de mercado al momento en que se cometió el ilícito, y en caso de no ser posible su determinación, se tomará en

El artículo 109 establece que los ilícitos tributarios materiales son: 1) el retraso u omisión en el pago de tributos o de sus porciones; 2) el retraso u omisión en el pago de anticipos; 3) el incumplimiento de la obligación de retener o percibir; 4) la obtención de devoluciones indebidas; 5) comercializar o expender en el territorio nacional especies gravadas destinadas a la exportación o importadas para el consumo en el régimen aduanero territorial que corresponda; 6) Comercializar especies gravadas a establecimientos o personas no autorizados para su expendio.

Entretanto, por ilícitos tributarios penales se tendrán, según refiere el artículo 118: 1) la defraudación tributaria; 2) la falta de enteramiento de anticipos por parte de los agentes de retención o percepción; 3) la insolvencia fraudulenta con fines tributarios; 4) la instigación pública al incumplimiento de la normativa tributaria; 5) la divulgación y uso de la información confidencial.

Se establecen penas de prisión, enajenación de bienes e inhabilitación para ejercer la función pública.

El denominado Decreto Constituyente —figura no contemplada en la Constitución de la República Bolivariana de Venezuela—deroga el Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 6.152 Extraordinario, de fecha 18 de noviembre de 2014, así como todas las disposiciones legales que colidan con las materias que regula este Decreto.