Las anomalías se tradujeron en un déficit en los ingresos provenientes de las exportaciones petroleras de más de USD 1.910.282.749 en 2018.

Por Maibort Petit

@maibortpetit

Un informe de auditoría sobre la evaluación realizada en la División Costa Occidental del Lago de Petróleos de Venezuela S.A. reveló fallas en los controles internos del proceso de Manejo y Balance de Pozos, debido al incumplimiento del procedimiento para el cálculo y seguimiento de potencial que deben presentar al Ministerio del Poder Popular de Petróleo las empresas mixtas que allí se desempeñan.

Los analistas determinaron que las EEMM Petroboscán S.A., Petroperijá S.A., Baripetrol S.A., Petrourdaneta S.A. y Petrowayu S.A., tienen pozos activos que presentan retrasos de hasta 2 años en lo atinente a la realización de las pruebas que miden el potencial de los yacimientos.

También alertaron acerca de la ausencia de cronogramas o planes de pruebas a pozos para el año 2018, en lo referente al establecimiento y cumplimiento de las pruebas de potencial a pozos de las EEMM que conforman la División Costa Occidental del Lago.

Igualmente acusaron el incumplimiento de las metas de producción en 27 MM BLS para el año 2018, así como también, deficiencias en las condiciones físicas y operacionales en los pozos. Particularmente, subrayaron que Petrowayu S.A. está totalmente paralizada.

Entretanto, Petroperijá, Petrowayu y Petrourdaneta carecen de un sistema de automatización del campo. Se observó hurto y desmantelamiento en las instalaciones y equipos.

Esta situación ocasiona un déficit en los ingresos provenientes de las exportaciones de crudo que afectó directamente el presupuesto nacional en más de USD 1.910.282.749 en el año 2018.

Todas estas revelaciones forman parte de las denuncias formuladas por el auditor interno de PDVSA, Diego Armando Nava Negrette, quien por advertir de estas irregularidades se convirtió en perseguido del régimen de Nicolás Maduro, a tal extremo que tuvo que huir del país junto a su familia para preservar sus vidas[1].

El informe

En febrero de 2019, Lisbeth Aguilar, Gerente de Auditoría Interna Occidente, suscribió el informe con carácter confidencial identificado con el serial AIC-EXP-OCC-A-2018-XXX, el cual versaba sobre el manejo y balance de pozos en la División Costa Occidental de Petróleos de Venezuela. La evaluación estuvo a cargo de Diego Nava, Federico Molero, Jesús Manzanilla y Jenny Marín.

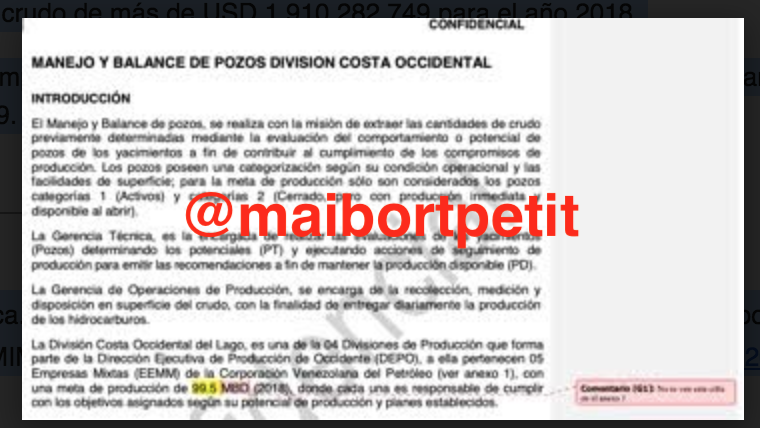

Antes de proceder a presentar los resultados de la auditoría, se explica que el manejo y balance de pozos se lleva a cabo con el objetivo de extraer las cantidades de crudo previamente determinadas mediante la evaluación del comportamiento o potencial de pozos de los yacimientos. Esto para cumplir con los compromisos de producción. Los pozos poseen una categorización según su condición operacional y las facilidades de superficie; para la meta de producción sólo son considerados los pozos categorías 1 (Activos) y categorías 2 (Cerrado, pero con producción inmediata y disponible al abrir).

La Gerencia Técnica, es la encargada de realizar las evaluaciones de los yacimientos (Pozos) determinando los potenciales (PT) y ejecutando acciones de seguimiento de producción para emitir las recomendaciones a fin de mantener la producción disponible (PD).

Por su parte, la Gerencia de Operaciones de Producción tiene como responsabilidad la recolección, medición y disposición en superficie del crudo con miras a entregar diariamente la producción de los hidrocarburos.

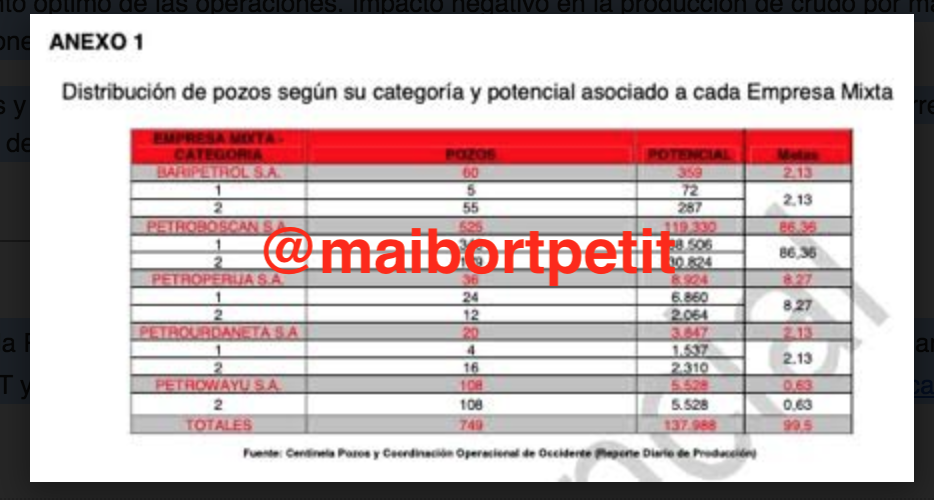

Entonces especifican que la División Costa Occidental del Lago, es una de las 4 divisiones de producción que forma parte de la Dirección Ejecutiva de Producción de Occidente (DEPO), a la pertenecen 5 Empresas Mixtas (EEMM) de la Corporación Venezolana del Petróleo, las cuales se han establecido como meta de producción la extracción d 99.5 MBD (2018). Cada división es responsable de cumplir con los objetivos asignados, de acuerdo a su potencial de producción y planes establecidos.

Una nota de Diego Nava al margen del informe, advierte que esta cifra no se visualiza en el anexo 1 que acompaña el reporte.

Acotan los auditores que el objetivo del análisis es la evaluación es “Evaluar el sistema de control interno inherente al manejo y balance de los pozos petroleros, evaluando el comportamiento real de la producción con relación al potencial de los pozos, y su contribución al cumplimiento de las metas operacionales”.

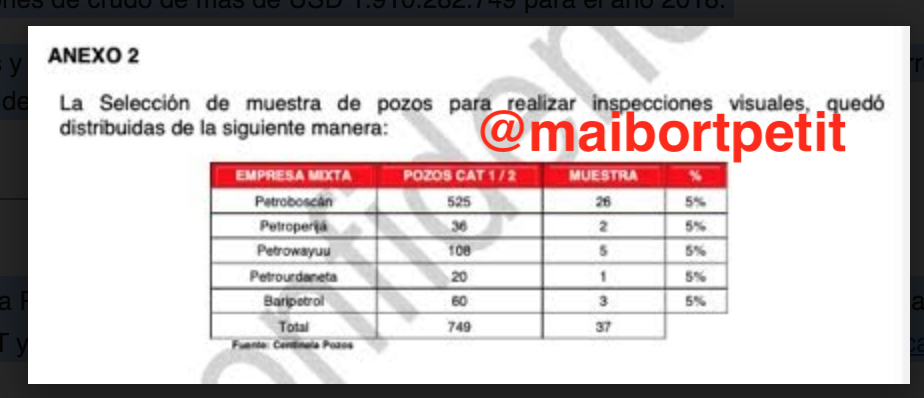

Para llevar a cabo su tarea, los auditores revisaron las cifras de producción de hidrocarburos correspondientes a 749 pozos (137.9 MBD) para el periodo enero-noviembre 2018, correspondiente a 100 por ciento de los pozos categoría 1 y 2 de las empresas mixtas de la División Costa Occidental, a saber, Petroboscán S.A., Petroperijá S.A., Baripetrol S.A., Petrourdaneta S.A. y Petrowayu S.A.

Tal análisis contempló el realizar pruebas de pozos (Potencial); revisar los cumplimientos de las metas y potenciales de producción; y las condiciones operacionales.

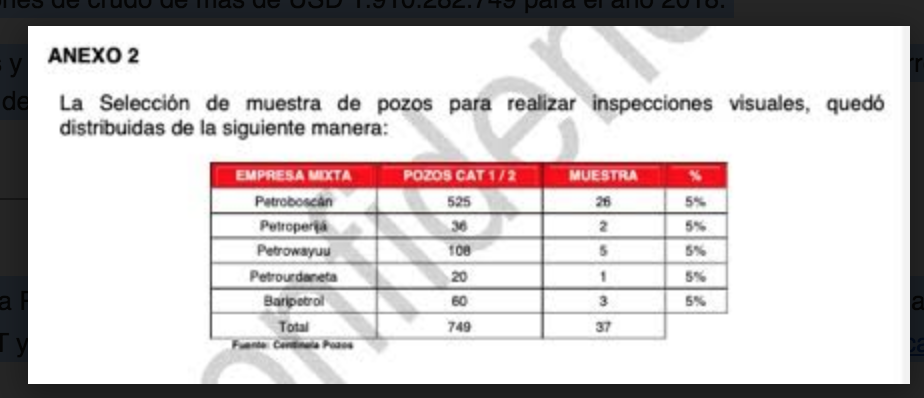

Apuntan que para las inspecciones físicas de los pozos categoría 1 y 2, se seleccionaron 37 pozos, que representa 5 por ciento de los pozos de cada empresa mixta.

Acá también Nava, en nota al margen, advierte que se rectificó la cantidad de pozos seleccionados originalmente de 38 a 37.

Las observaciones de los auditores

En primer lugar, los auditores hacen referencia a las pruebas de potencial de pozos y, en tal sentido, explican que el potencial de producción representa el nivel máximo de producción estable que los pozos pudieran alcanzar bajo condiciones ideales de operación. Se trata de los pozos con disponibilidad inmediata de producción conectados a instalaciones de superficie que cumplan con las normas ambientales y de utilización del gas vigentes.

El potencial de pozos se expresa como la sumatoria de las pruebas representativas de los yacimientos con disponibilidad inmediata de producción.

Incumplimiento del procedimiento de prueba de potencial de pozos

Se remiten al capítulo IV del Manual de definiciones y procedimientos para cálculo y seguimiento del potencial de producción, donde se establece la realización de pruebas de potencial mensual a pozos, para el cálculo de potencial, debido a que la empresa debe presentar un informe de potencial mensual y, en tal sentido, alertan acerca del incumplimiento de Pruebas de Potencial de Pozos, el cual quedó en evidencia cuando se constató que no se acoplaba a los estipulado en el procedimiento para el cálculo y seguimiento de potencial que se debe presentar al Ministerio del Poder Popular de Petróleo.

Advierten los analistas que, para el momento de efectuarse la auditoría, había empresas mixtas que presentaban pozos activos y pruebas vencidas de más de 2 años, además de condiciones de fuerza mayor que impedirían el cumplimiento de la ejecución de pruebas.

Especifican que Baripetrol tenía 1 año y 5 meses con pruebas vencidas, altos niveles de inventario en sus estaciones de flujos por restricción de bombeo y escasez de personal técnico. Debía cerrar pozos desde enero 2017.

Petrourdaneta presentaba 2 años y 4 meses de vencimiento, problemas en los múltiples de producción (filtración), que no permiten realizar medidas en el campo La Paz.

En Petrowayu había 2 años de vencimiento, a la par de estar paralizada desde octubre 2016 por hurto en su Unidad Lact y oleoducto de producción y por no contar con socio B para obtener financiamiento.

El vencimiento en Petroperijá era de 6 meses, mientras que Petroboscán presentaba un vencimiento mínimo en la elaboración de pruebas de potencial de pozos desde el 20 de noviembre de 2018.

Alertan que tal situación obedecía a la gran cantidad de hurtos y al deterioro de la superficie en los pozos y estaciones de flujo, originando incertidumbre en los cálculos de la producción mensual. A esto se suman las fallas eléctricas que no permiten completar pruebas de pozos

La consecuencia de esto es la baja confiabilidad en los pronósticos de potencial, así como desconocimiento de condiciones reales de los pozos, lo cual impacta negativamente el manejo de las cifras reales de producción por más de 27 MM de barriles anuales, lo cual a su vez deriva en la imposibilidad de actualizar las metas de producción. A su vez es to afectaba directamente el presupuesto nacional en más de USD 1.910.282.749 para el año 2018.

La gerencia general de Petrowayu refirió que desde octubre de 2016 no contaban con un socio B para llevar a cabo la explotación de hidrocarburos. Sus ejecuciones se debían a esfuerzo propio. Aguardaban por la decisión de la junta de directiva de la Corporación Venezolana de Petróleo (CVP).

Petrourdaneta denunció la falta de financiamiento por parte del socio B, a saber, Odebrecht, por lo que presentaban limitaciones en la contratación de obras, bienes y servicios para el mantenimiento de los campos asignados, nuevas inversiones en infraestructura de superficie o recuperación de la misma. Las actividades se paralizaron el 11 de febrero de 2019 al presentar altos inventarios de crudo en el Patio de Tanque Palmarejo de Mara. Esto porque por el hurto de equipos eléctricos.

En Petroboscán las pruebas de potencial se limitan al cumplimiento de las acciones establecidas en la revisión, debidos a los constantes hurtos y fallas eléctricas.

Baripetrol no realiza las pruebas de potencial de pozos porque tiene altos niveles de inventarios de crudo en los tanques de almacenamiento de las estaciones de flujo por restricciones de bombeo para la transferencia de crudo hacia el Patio de Tanque Punta de Palma, situación que conllevó al cierre de pozos desde el mes de enero de 2017.

Los auditores y las empresas mixtas acordaron respecto a Petrowayu: 1) activar 2 pozos categorías 2 (331 y 324), y se realizar la prueba de potencial correspondiente; evaluar los pozos categoría 2 para verificar su condición y reclasificarlos para actualizar el potencial de producción de la mixta; y solicitar a la junta directiva corporativa CVP, el apoyo financiero, técnico y logístico para ejecutar el proceso de activación del campo.

Respecto a Petrourdaneta acordaron: 1) solicitar a la directiva de CVP el apoyo financiero, técnico y logístico para ejecutar el proceso de activación del campo a través del socio; 2) contratar el reemplazo y/o mantenimiento de los múltiples de medidas para poder realizar las pruebas de potencial vencidas; elaborar el plan de atención mantenimiento, reemplazo de equipos y resguardo de campo para la recuperación.

En lo atinente a Petroperijá: contratar la protección (Jaulas) y resguardo de equipos para evitar el robo de componentes operativos; 2) realizar las pruebas de pozos pendientes y su debida carga en centinela pozos; adquirir 2 equipos de medición multifásica para realizar pruebas de pozos.

Petroboscán: 1) contratar la protección (Jaulas) y resguardo de equipos para evitar el robo de componentes operativos.; 2) implementar un plan de seguimiento a las pruebas de potencial y su correcta carga en centinela pozos.

En Baripetrol se acordó: 1) solicitar a la directiva de CVP y al Socio B (Suizum y Vinccler) el apoyo financiero, técnico y logístico para ejecutar el proceso de activación del campo a través del socio; 2) contratar el reemplazo y mantenimiento de infraestructura y equipos; 3) activar el plan de captación de personal (interno o externo) de las áreas operativas.

Todas estas actividades debían cumplirse al 31 de diciembre de 2019.

Además, las gerencias generales de todas estas empresas mixtas gestionarían el resguardo de las instalaciones a través de las autoridades venezolanas y corporativas.

Planificación potencial y cumplimiento de la producción

Luego, los auditores pasaron a determinaron, primeramente, la ausencia de planificación de pruebas de potencial.

En la evaluación no se observó la existencia de cronogramas o planes de pruebas a pozos para el año 2018 referente al establecimiento y cumplimiento de las pruebas de potencial a pozos de las empresas mixtas de la División Costa Occidental del Lago.

Tal situación era consecuencia de las debilidades en los controles internos de la organización, pues no se llevan a cabo todas las acciones que aseguren la transparencia y validez de las operaciones de la organización. La falta de personal conocedor de las normas PDVSA y debilidades en la organización relacionados con rotación y cambios de personal, contribuyeron con esto.

Por ello no se pueden medir las metas y se afecta la toma de decisiones oportunas y la confiabilidad en los pronósticos de potencial. El desconocimiento de las condiciones reales de los pozos impacta negativamente el manejo de las cifras reales de producción.

Los auditores y las empresas mixtas acordaron 1) enviar al personal técnico y operacional al adiestramiento pertinente en mediciones, planificación y confiabilidad operacional; Y elaborar el cronograma mensual para la ejecución de pruebas a pozos, generando un documento donde se exprese el cumplimiento o no del mismo. Este debía estar avalado por el Ministerio del Poder Popular de Petróleo y Minería. Se generaría un expediente único de pozos que evidencie el acta y toda la información pertinente a la prueba (equipos usados, personal involucrado, resultados, entre otros). Esto debía cumplirse al 31 de diciembre de 2019.

Incumplimiento de las metas de producción

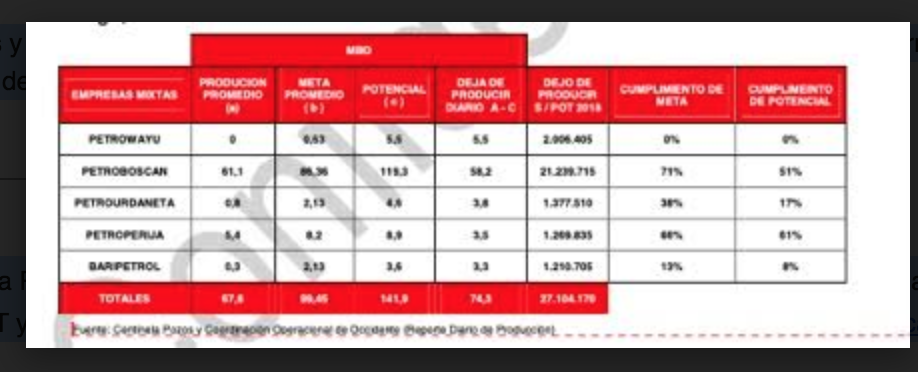

La auditoría acusa que, tal como lo revelan los reportes de producción oficial, el incumplimiento de la producción asociada al potencial de las 5 empresas mixtas de la División Costa Occidental del Lago, tal como se aprecia en el siguiente cuadro:

Los analistas también determinaron que Petrowayu tiene 100 por ciento de los pozos en categoría 2, lo cual representa la afectación de la meta de producciones en 5,5 MBD para su cumplimiento.

Petrourdaneta tiene 80 por ciento de sus pozos en categorías 2, afectando por 2,3 MBD el cumplimiento de la meta de producción.

Petroperijá tiene 33 por ciento de los pozos en categorías 2, lo que afecta en 2,1 MBD el cumplimiento de la meta de producción.

Petroboscán tiene 36 por ciento de los pozos en categorías 2, afectando en 30,8 MBD el cumplimiento de la meta de producción.

Baripetrol tiene el 92 por ciento de los pozos en categorías 2, lo que afecta en 2,87 MBD su cumplimiento con respecto a la meta de producción.

Esto obedece a debilidades en los controles internos de la organización, pues no se ejecutan todas las acciones para asegurar la transparencia y validez de las operaciones en materia de actualización de potenciales y ajustes de metas de producción.

Ello deriva en incumplimiento de metas de producción y la no alineación de los potenciales de pozos a sus objetivos, generando una disminución operacional por más 27 MM de barriles anuales. En lo financiero causa el déficit en los ingresos provenientes de las exportaciones de crudo afectando directamente el presupuesto nacional de más de USD 1.910.282.749 para el año 2018.

Una serie de acciones acordaron las empresas mixtas con los auditores para solventar la situación. Debían ejecutarse antes del 31 de diciembre de 2019.

Condiciones de los pozos

Se remiten los auditores al manual de proceso de producción de hidrocarburos PDVSA MPH–01–01–02, el cual estipula que Operaciones de Producción se entiende la recolección, medición, manejo y disposición en superficie de los fluidos extraídos, mediante la realización de las actividades de campo (operación, supervisión y custodia de las instalaciones, proceso y equipos) con la finalidad de entregar diariamente los hidrocarburos cumpliendo con los requisitos legales, reglamentarios y los establecidos por la organización responsable de recibir el producto.

Los análisis practicados determinaron deficiencias en las condiciones físicas y operacionales de los pozos. Así en la muestra seleccionada de 37 pozos categorías 1 y 2, se determinó que:

Petrowayu presentaba una paralización total de las operaciones de producción, por lo cual no había actividades operacionales y optimización del campo. Había también pozos fuera de servicio con alto grado de corrosión, sin identificación, abundante maleza y ausencia del sistema de protección catódica. Destacaron el hurto del oleoducto principal de producción en más de 3.5 Km., el desmantelamiento de la planta compresora de gas y el robo a la unidad de fiscalización (Unidad LACT). Además de los robos de crudo de los tanques y altas tomas ilegales de gas.

Los pozos de Petrourdaneta presentaron alto grado de corrosión, falta de identificación, abundante maleza, acceso vial en condiciones deterioradas, ausencia del sistema de protección catódica y de cerca perimetral. La producción es enviada al separador de medida de la EF B del Campo La Paz, debido a problemas en el múltiple de producción por filtración en una línea de 6″ y las válvulas presentan deficiencia en los sellos para el bloqueo.

En Petroperijá también los pozos presentan corrosión, están sin identificación, tienen abundante maleza, acceso vial en malas condiciones, ausencia del sistema de protección catódica y de cerca perimetral. También el toma muestra del pozo ALT0006 se encuentra dañado. Refieren que al momento de la inspección al pozo SJ005, este tenía el generador apagado y por tal motivo el pozo estaba sin actividad.

Petroboscán igualmente tiene gran corrosión en sus pozos y además están sin identificación, tienen abundante maleza, ausencia del sistema de protección catódica y de cerca perimetral. El pozo BN0638A se encontró inactivo al momento de la inspección por fallas eléctricas internas. El pozo BN710 se encontraba activo y al momento de la inspección se evidenció inactivo por fallas en el equipo de fondo y evaluación de yacimiento.

En Baripetrol no se realizó inspección al área operativa por problemas de logística en Casigua El Cubo (transporte, alimentación, efectivo).

Agregan los auditores que Petroperijá, Petrowayu y Petrourdaneta, no poseen un sistema de automatización del campo a través del cual puedan realizar monitoreo y control operacional en su sala de control. Por ello no se puede visualizar presiones de producción, paradas de pozos y medidas.

Todo esto deriva de la falta de mantenimiento en instalaciones y pozos, altos índices de hurto de cableado y accesorios del sistema operativo, así como fallas eléctricas en el sistema nacional. La consecuencia de esta situación es la incertidumbre de la calidad del dato, la afectación del funcionamiento óptimo de las operaciones. Impacto negativo en la producción de crudo por más 27 MM de barriles anuales, y una pérdida por ventas de exportaciones de crudo de más de USD 1.910.282.749 para el año 2018.

Los auditores y las empresas mixtas acordaron un conjunto de acciones para subsanar las irregularidades, las cuales debían estar ejecutadas al 31 de diciembre de 2019.

CITAS

[1] Venezuela Política. “Cacería de brujas en PDVSA (Parte 1): Acosan a un auditor por negarse a manipular investigaciones vinculadas a ODEBRECHT y CAMIMPEG”. 11 de febrero de 2020. https://www.maibortpetit.info/2020/02/caceria-de-brujas-en-pdvsa-parte-1.html