Por Maibort Petit

@maibortpetit

El gobierno de los Estados Unidos solicitó a la Corte del Distrito Sur de Nueva York la autorización para presentar las evidencias básicas sobre los crímenes imputados a Luis Díaz Jr. y Luis Javier Díaz, dos empresarios acusados de ejecutar un millonario esquema de lavado de dinero que benefició a funcionarios de los gobiernos de Hugo Chávez y de Nicolás Maduro y que generó graves daños a la economía de Venezuela.

La petición firmada por el fiscal del Distrito de Nueva York, Joo H. Kim, dice que su despacho presentará en el tribunal una serie de evidencias que prueban la culpabilidad de los acusados en la comisión del delito, incluyendo pruebas del uso y abuso de los regímenes de control de cambio que ha impuesto el gobierno en Venezuela desde hace casi dos décadas.

El gobierno presentó un memorando con la moción in limine relacionada con el caso de Luis Díaz y Luis Javier Díaz, padre e hijo acusados de operar un esquema de lavado de dinero a través de una empresa de venta de materiales de construcción que tiene sede en Miami.

Una moción in limine es un recurso presentado por una parte de una demanda a través del cual se pide al tribunal una orden o fallo que limite o evite que ciertas pruebas sean presentadas por la otra parte en el juicio del caso.

El fiscal neoyorquino pidió que se acepten las evidencias que posee el gobierno, que incluyen a un experto en los diferentes sistemas de control de cambio que se han impuesto en Venezuela. El juicio de los dos acusados se iniciará en la primera semana de noviembre de 2017, según lo establece el calendario procesal de la corte del Distrito Sur de NY.

Kim dijo que introducirán dos formas de evidencia directa en este caso:(1) evidencia de contexto, motivación y los efectos de los crímenes imputados en la acusación y (2) un libro de contabilidad, que fue recuperado durante una orden de registro ejecutada durante el período que se realizó de la conspiración, que incluye el negocio y una de las cuentas bancarias de los acusados.

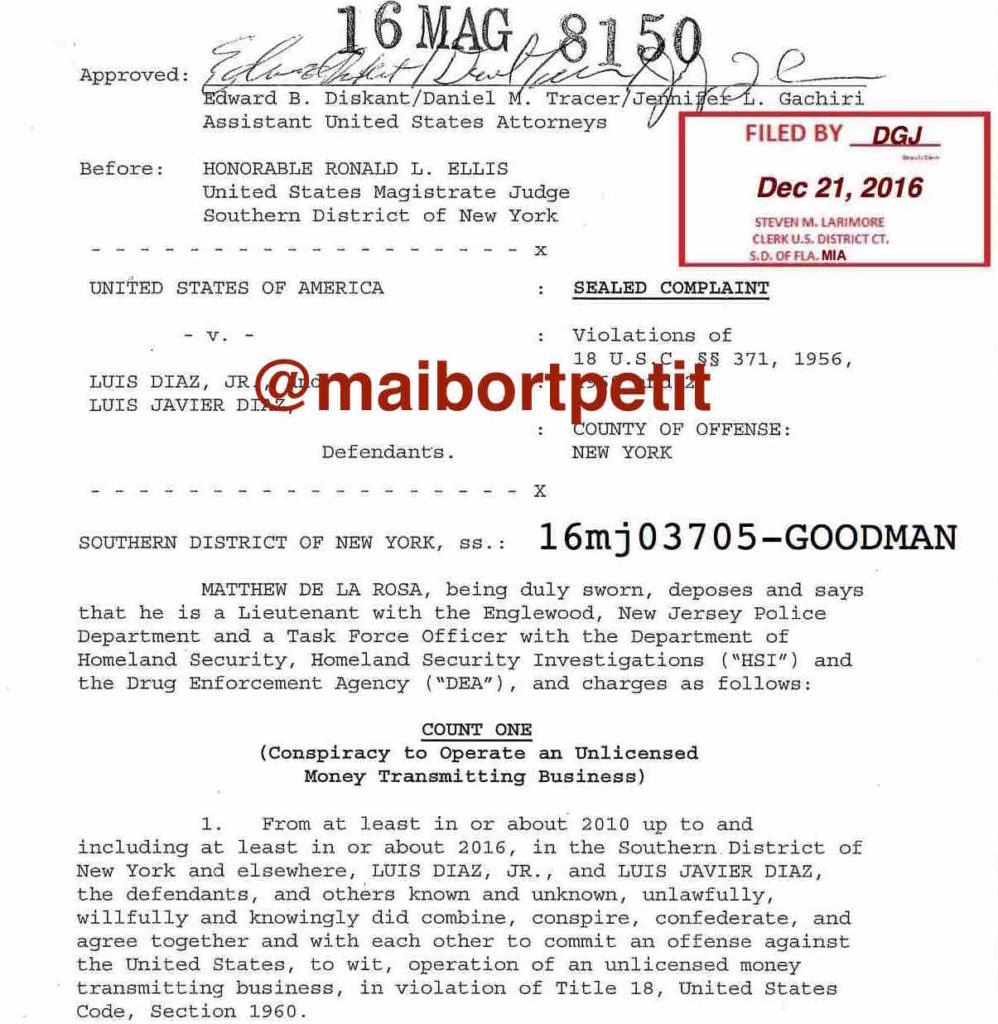

La acusación contra Luis Javier Díaz y Luis Díaz Jr., padre e hijo, los imputa de cuatro cargos, todos derivados de la operación de un negocio de transmisión de dinero sin licencia a través de su empresa exportadora, Miami Equipment, desde aproximadamente 2010 hasta al menos 2016.

Los cargos imputados

Los cargos de que se los acusa son, a saber:

1) Conspiración para operar un negocio transmisor de dinero sin licencia, en violación del Título 18, Código de los Estados Unidos, Sección 371;

2) Operación de un negocio transmisor de dinero sin licencia, en violación del Título 18, Código de Estados Unidos, Sección 1960;

3) Conspiración de lavado de dinero, en violación del Título 18, Código de los Estados Unidos, Sección 1956;

4) Lavado internacional de dinero, en violación del Título 18, Código de los Estados Unidos, Sección 1956 (a) (2) (A).

La declaración jurada dada por el Oficial del Equipo de Tarea, Matthew de la Rosa, expone la conducta criminal de los acusados de manera clara y completa dando sustento a la denuncia penal en su contra.

Y es que, tal como se deja sentado en la demanda, los acusados son responsables de la operación, no solamente de un negocio monetario carente de licencia, sino de un ente que brindaba atención, especialmente, a individuos y entidades con sede en Venezuela, una nación en la que rige un estricto control de cambio que, con su actuación, los Díaz ayudaron a evadir a sus co-conspiradores.

Las pruebas

La estrategia de la fiscalía se centra en demostrar con la evidencia presentada que el objetivo del negocio de los acusados de transmisión ilegal se dirigía, por lo menos en una parte, a ayudar a los venezolanos a mover libremente los dólares estadounidenses, violando los controles monetarios vigentes en el país y en las leyes relacionadas.

El gobierno recuperó en las oficinas de los acusados, una serie de documentos que evidencian los métodos a través de los cuales se violentaron los controles impuestos por el gobierno de Venezuela para la adquisición de divisas. Para ello, la fiscalía cuenta con correos electrónicos de los acusados intercambiados con sus co-conspiradores venezolanos, los cuales servirán de sustento a los testimonios de testigos y del testigo experto que presentarán, contribuyendo a que el jurado tenga una mejor comprensión de la conducta criminal que se le imputa a los demandados. Igualmente, tal documentación servirá para probar de manera directa, el motivo y la intención del conocimiento que los acusados tenían para cometer los delitos que se les señalan. En tal sentido, el gobierno exige que estas evidencias sean admitidas como prueba en el juicio.

Otro elemento que servirá al gobierno para sustentar su acusación, es la evidencia proveniente de un individuo para quien los acusados movieron dinero, (CC-1), quien dirigía un negocio conocido dentro del expediente como el «Restaurante», ubicado en el área de Nueva York.

La fiscalía presentará el Libro de contabilidad recuperado en el citado lugar correspondiente al año 2011 que es el período en el cual tuvo lugar la conducta criminal imputada a los acusados. Allí se evidencia una entrada que enumera la compañía de los demandados, Miami Equipment, así como datos de una cuenta bancaria. La fiscalía también logró recuperar unos 200 mil dólares en efectivo.

En el expediente, el citado Libro Mayor de contabilidad aparece como Prueba Documental C y se describe en la Notificación del Gobierno de conformidad con la Norma Federal de Evidencia 404 (b), de fecha 3 de octubre de 2017.

Los agentes de la DEA se percataron de que CC-1 participaba en una transacción en efectivo, que permitió a la agencia gubernamental recuperar aproximadamente 300 mil dólares en efectivo de parte de este sujeto. Luego de vigilar a CC-1, los agentes de DEA observaron que este hombre viajaba a los bancos en y alrededor de la ciudad de Nueva York y Nueva Jersey para hacer depósitos. Los registros obtenidos de esos bancos determinaron que CC-1 había estado depositando dinero en más de 50 cuentas bancarias separadas pertenecientes a numerosas empresas, especialmente en el suroeste de los EE. UU. y que estos depósitos se realizaron por montos de 10 mil dólares en cada oportunidad.

La búsqueda en el restaurante en marzo de 2011 por parte de los Agentes DEA, permitió hacerse del citado Libro (Mayor) de contabilidad que contiene nombres y números de cuenta, entre ellos el de «Miami Equipment» con un número de cuenta que termina en 1263, que es consistente con una de las cuentas bancarias de la empresa.

El allanamiento al restaurante también permitió hallar, aparte del dinero en efectivo y el libro (mayor), numerosas hojas de depósito bancario, giros postales, recibos exentos y otros extensos libros de contabilidad financiera con montos en dólares.

Igualmente, el gobierno presentará testimonios limitados de un agente del cumplimiento de la ley involucrado en la recuperación del referido libro contable de CC-1 y cómo fue posible recuperarlo. Para la fiscalía es fundamental que se admita el Libro Mayor como prueba, toda vez que el mismo demuestra la conducta criminal que se aduce en la acusación y porque este comprende el periodo en el que se presentó en la demanda.

Un experto en regímenes de control de cambio

La Fiscalía del Distrito Sur de Nueva York presentará el testimonio de un experto en materia de control de cambio venezolano, a saber, Daniel Lansberg-Rodríguez, de quien espera que testifique sobre los términos de que se valen las personas en Venezuela para obtener divisas a través de las agencias gubernamentales.

Lansberg-Rodríguez es profesor adjunto de Finanzas en la Escuela de Administración Kellogg de la Universidad Northwestern, casa de estudios en la que dicta materias relacionadas con las condiciones económicas y políticas en América Latina. Lansberg-Rodríguez tiene doble ciudadanía estadounidense y venezolana.

Además del testimonio este experto, el gobierno quiere ofrecer evidencia directa del conocimiento de los acusados de que al mover dinero en nombre de varias personas y entidades venezolanas que participaron en esquema de lavado para evadir los controles monetarios.

La fiscalía aspira presentar muchos registros de transferencias bancarias que se encontraron en el negocio de los acusados. Tales pruebas documentan las transferencias realizadas por los acusados como parte de la conducta imputada y contienen las palabras «Devolución de Cadivi» escritas a mano en el documento.

Del mismo modo, la fiscalía ofrecerá evidencia de un sinnúmero de casos en los cuales los demandados, a cambio de una tarifa, permitieron a altos funcionarios de la Compañía Venezolana, así como a otros individuos, a evadir los controles establecidos en Venezuela mediante movimientos de dinero a cuentas bajo su control en los Estados Unidos y Europa sustentados en facturas falsas.

La razón de la demanda

La acusación contra Luis Javier Díaz y Luis Díaz Jr. refiere que estos hombres entre 2010 y 2016, llevaron a cabo a través de la empresa Miami Equipment, la exportación de equipos, especialmente durante el periodos citado, a clientes ubicados en América Central y del Sur, valiéndose también de las cuentas de la citada compañía para llevar a cabo otro negocio ilícito, a saber, la transmisión ilegal y sin licencia de dólares estadounidenses provenientes de varios remitentes establecidos en Venezuela, a individuos y entidades con asiento en los Estados Unidos y en el extranjero.

Por esta acción, los acusados recibieron una tarifa que, por general, era un porcentaje del dinero enviado ilegalmente, lo cual les permitió obtener millones de dólares en ganancias durante la operación.

Para enmascarar la conducta criminal de estas transacciones, los demandados y quienes les sirvieron de cómplices, emitieron facturas falsas con las cuales pretendían justificar las remesas de los acusados —tan pronto eran recibidas por los beneficiarios en Venezuela— destinadas a terceros en los Estados Unidos y en el extranjero.

El modus operandi

Como se ha referido, en Venezuela desde hace tres lustros rige un férreo control de cambios que los acusados y sus co-conspiradores primarios burlaron a través de remesas de dinero sin licencia llevadas a cabo a través de un consorcio venezolano de compañías constructoras que, en el contexto de la demanda, se identifica como la «Compañía Venezolana».

Esta «Compañía Venezolana» envió fondos a los demandados junto con un correo electrónico en el que les informaba a los acusados, varios aspectos fundamentales de la operación.

Estos puntos versaban, en primer lugar, sobre la cantidad de dinero que estaban recibiendo; en segundo término, cuánto era la comisión o porcentaje que retenían como tarifa por sus “servicios”, lo cuales generalmente correspondían al 2 por ciento de la transacción; y en tercer lugar, dónde y cómo se debían enviar los fondos restantes a otros destinatarios en los Estados Unidos y en otros lugares.

En ocasiones, los beneficiarios finales de estas transacciones, los destinatarios a quienes se les encomendó a los acusados el envío de parte de los fondos recibidos de la «Compañía Venezolana», resultaron ser funcionarios del gobierno venezolano o empresas fantasmas o de fachada que estaban bajo su control.

La fiscalía sostiene que mediante las pruebas presentadas podrá comprobar que la «Compañía Venezolana» no llevó a cabo negocios importantes con ningún otro país, pese a lo cual poseía una sede en Barbados con el objetivo de facilitar la evasión de los controles monetarios vigentes en Venezuela.

Tanto los acusados como la «Compañía Venezolana» emitieron para cada caso facturas falsas por supuestos servicios de consultoría por parte de los beneficiarios a favor de Miami Equipment, cuando en realidad esta empresa nunca tuvo consultores.

Miami Equipment recibió durante el período señalado en la demanda, más de 100 millones de dólares de parte de la «Compañía Venezolana». Del mismo modo, los Díaz también se valieron de la citada empresa para transmitir fondos a otras entidades latinoamericanas mediante un mecanismo similar y, por ello, recibía comisiones. Muchos de estos pagos tenían como destino cuentas ubicadas en el Distrito Sur de Nueva York.

La leyes federales de los Estados Unidos, así como las normas del estado de la Florida, exigen que para la transmisión de dinero, los negocios cuenten con una licencia, un aspecto que los acusados obviaron, por lo cual la situación de los demandados se agrava. No hay registro de tal actividad ni en la Oficina de Regulación Financiera de Florida, como tampoco en el Departamento del Tesoro de los EE.UU.

De este modo, los acusados actuaron como un «banco oculto» carentes de toda supervisión por parte de las autoridades respectivas, lo cual les permitió a ellos y sus clientes co-conspiradores realizar operaciones por millones de dólares a los Estados Unidos. Con esto se violó, entre otras, la Ley de Secreto del Banco y las correspondientes al lavado de dinero básico.

La conducta criminal de los demandados sólo puede comprenderse a la luz de los controles de cambios establecidos por la administración venezolana, con los cuales se busca que los venezolanos puedan llevar a cabo de manera libre transacciones con moneda extranjera, en este caso, dólares estadounidenses. Aunado a esto, la moneda nacional, el bolívar, es altamente inestable y limitada, por lo que estos hechos constituyen la razón para que algunas personas y entidades asuman conductas criminales para violar tales controles.

Los controles impuestos por el gobierno venezolano imponen que para realizar cualquier operación que involucre hacer negocios fuera del país, tales como importación de productos, por ejemplo, las personas, entidades o instituciones deban solicitar a una agencia gubernamental, la cual ha adquirido a lo largo de los años varias denominaciones, una de ellas Cadivi, las divisas necesarias para hacer la transacción. A cambio de estas divisas, Cadivi exige a los beneficiarios, facturas o documentación similar para poder dar la aprobación respectiva. Se prioriza la compra de bienes básicos que requieren los venezolanos.

En razón a la alta demanda de dólares por parte de los venezolanos y al limitado suministro disponible por parte del gobierno, ha surgido un agresivo mercado negro de divisas, cuyas tarifas rigen las transacciones comerciales que se realizan fuera de los parámetros establecidos por el gobierno y que superan por creces la tasa de cambio oficial del Estado.

Convertir dólares en bolívares a través del mercado negro dentro de Venezuela, se ha convertido en una actividad muy apreciada por los venezolanos, como también lo es el mantener dólares fuera del país, por los dividendos que obtienen de ello.

Tal estado de cosas ha ocasionado que surgieran múltiples mecanismos para eludir el control de cambio, siendo la presentación de facturas y documentación falsa o inflada al organismo encargado del suministro de las divisas sobre bienes importados de exportadores extranjeros.

Otra manera de violar los controles es la realización de operaciones en dólares a través de cuentas ubicadas en el exterior.

Todo este panorama ha desnaturalizado la economía venezolana, dando pie a la escasez de bienes y productos necesarios para los nacionales, toda vez que el gobierno informa de una cantidad de dichos bienes que supuestamente han ingresado al país y, en realidad, el público no dispone de ellos.

Por tanto, mientras unos pocos obtienen un beneficio, el mercado negro afecta enormemente a los venezolanos al generar inestabilidad e inflación.

Los argumentos del gobierno

Para que la evidencia sea admisible debe ser relevante, lo cual se traduce en que la misma haga que los hechos sean más o menos probables de lo que resultarían de no existir dicha evidencia. Además, los hechos deben contribuir a determinar la acción que se imputa.

La evidencia también es admisible cuando se ofrece para proporcionar el contexto de ciertos eventos relevantes para la infracción cometida.

Los tribunales poseen amplia libertad para admitir o no las pruebas y sus decisiones solamente serán objeto de revisión cuando se determine abuso de la discrecionalidad del juez.

En tal sentido, para la fiscalía del Distrito Sur de Nueva York, toda las pruebas a que se ha hecho mención en esta reseña, constituye evidencia directa de los delitos imputados a Luis Díaz Jr. y Luis Javier Díaz y, por tanto, debe ser admitida en el juicio.

Advierte el gobierno, que no es su pretensión usar esta evidencia para demostrar ningún tipo de propensión impensable por parte de los acusados a participar en una conducta criminal, lo cual la haría inadmisible de acuerdo a las leyes y la jurisprudencia.

Estima el gobierno, que la evidencia de los controles de cambio venezolanos, así como los esquemas para evadir dichos controles, constituyen un antecedente necesario para la conducta imputada, lo cual es esencial para que el jurado entienda la naturaleza de las pruebas, entre ellas los documentos recuperados en posesión de los acusados y aquellos relacionados con la agencia encarga en Venezuela de la administración de divisas.

Considera la fiscalía que las evidencias de controles monetarios venezolanos, el acceso legal limitado a las divisas por parte de los ciudadanos venezolanos, así como las fluctuaciones monetarias y problemas relacionados que afectan al bolívar, debe ser aceptados como evidencia, por cuanto dibujan las razones que dan pie a las acciones delictivas imputadas.

También el gobierno cree que es sustancialmente importante que se le permita presentar pruebas relacionadas con los métodos comunes utilizados para evadir los controles monetarios en Venezuela, entre ellos los que tienen que ver con esquemas para usar cuentas en el exterior y facturar en exceso o falsamente al organismo administrador de divisas venezolano.

Sostiene que si no se entiende por qué y cómo los venezolanos evaden los controles de cambio, el jurado no podrá comprender la importancia de las facturas falsas generadas a través del esquema, la disposición de los cómplices de los acusados a pagar honorarios moviendo dinero, el uso de cuentas o las referencias a Cadivi. Por lo tanto, no sólo es relevante establecer los antecedentes de la conspiración y contextualizar las acciones de los co-conspiradores, sino que es igualmente relevante establecer los motivos, el conocimiento, la intención y la ausencia de error de los acusados.

El testimonio del experto constituye para la fiscalía una vía para informar al jurado sobre la operación de los esquemas de evasión de los controles.

Si bien el gobierno no pretende insistir en la escasez de recursos ni en las tasas de pobreza en Venezuela, considera que se debería permitir ofrecer evidencia de las consecuencias reales de la conducta de los acusados por cuanto el daño que conlleva el crimen puede no ser tan obvio para un jurado. Esto, sobre todo, si la defensa de los acusados pretende presentar la presunta conducta como un delito puramente reglamentario o «sin víctimas».

La fiscalía cree que el libro mayor y su recuperación evidencian la participación de los acusados en los delitos que se le imputan, los cuales incluyen la conspiración para operar un negocio transmisor de dinero sin licencia y operar un negocio transmisor de dinero sin licencia. Sostiene el gobierno que tanto el libro contable como el efectivo recuperado, documentan los delitos que se le señalan a los Díaz, tal como el uso de la compañía de su propiedad, Miami Equipment y sus cuentas bancarias para enviar dinero ilegalmente en nombre de otros.

Tampoco hay ninguna base para excluir evidencia con respecto al Libro Mayor de conformidad con la Regla 403. Por el contrario, como se expuso anteriormente, el gobierno ofrecerá el libro contable como evidencia directa y altamente probatoria de la participación de los acusados en los delitos imputados.

La fiscalía dejó establecido que se opondrá a cualquier intento de argumento o de interrogatorio que tenga como objetivo convencer al jurado de anular o absolver la base de que la conducta imputada, incluso si está comprobada, no debe ser penal.

Lo que dice la defensa

Por su parte, la defensa de Luis Díaz Jr. Y Luis Javier Díaz asegura que el gobierno con la presentación del testigo experto sobre los controles monetarios venezolanos y los esquemas de evasión de dichos controles, así como el daño a la economía venezolana, en caso de ser admitido debe limitarse a informar sobre cómo operan tales esquemas pero no para calificar la evidencia presentada en el juicio o la conducta de los acusados.

Los acusados se oponen a la presentación del Libro Mayor y su contenido como evidencia por cuanto el lugar donde este fue incautado los demandados carecían absolutamente de control. Creen que no debe admitirse porque se ignora quién lo creó; su propósito; la autenticidad de las entradas del mismo; la exactitud de dichas entradas, así como la identidad de cada individuo que hizo cada entrada; lo que cada entrada representa en lo que respecta a cualquier transacción particular y los detalles de la misma; y el conocimiento de la persona a quien se atribuye cada entrada.

Muy buen reportaje. Esperemos que esto ayude a conseguir a los cientos de mafiosos que hacen este tipo de negocios o que actúan como testaferros de los malandros gobierneros que tenemos.

Muy buen reportaje. Esperemos que esto ayude a conseguir a los cientos de mafiosos que hacen este tipo de negocios o que actúan como testaferros de los malandros gobierneros que tenemos.