Cuatro fueron los escenarios propuestos por los expertos, quienes planteaban desde la venta y transferencia de las acciones a un tercero, el traspaso a otros bancos en el grupo, la liquidación de la entidad o su conversión en una entidad extranjera.

Por Maibort Petit

@maibortpetit

Un memorando confidencial elaborado por expertos pertenecientes a una reconocida firma de abogados de Curazao, fue presentado a las autoridades del Grupo Financiero BOD, planteando la posibilidad de aplicar alguno de los cuatro escenarios que recomendaron para salvar al Banco del Orinoco N.V., entidad que, finalmente, fue intervenida y liquidada por el Banco Central de Curazao y San Martín.

El documento fue elaborado por HBN Law[1], un bufete de abogados fundado en 1938 en Curazao, líder tanto en esa isla como en el resto del Caribe.

El memorando

Un borrador de memorando confidencial fechado el 5 de octubre de 2018 y elaborado por los abogados Eric R. de Vries[2] y Chris van Amersfoort[3] de la firma HBN Law, estaba dirigido a Jesús Escudero, director legal del Grupo Financiero BOD cuyo contenido planteaba los distintos escenarios que ese despacho visualizaba con relación al Banco del Orinoco N.V.

Refería el memorando, en primer término, que el BDO se encontraba establecido en Curazao gracias a una licencia de institución de crédito internacional otorgada por el Banco Central de Curazao y San Martín (CBCS) bajo la Ordenanza de Supervisión de Instituciones Bancarias y de Crédito 1994, P.B. 1994, Nº 4, estando registrada como un banco internacional no consolidado.

La comunicación planteó cuatro escenarios proporcionando una visión general de alto nivel de los requisitos legales y reglamentarios para cada uno de ellos.

Dichos escenarios planteaban, primero, una venta y transferencia de todas las acciones del capital del BDO a un tercero comprador; segundo, (i) una transferencia de acuerdos con clientes más grandes a otros bancos en el grupo BDO, (ii) una terminación de acuerdos con clientes más pequeños del BDO seguido del pago del saldo de cuentas a dichos clientes; y (iii) que el BDO continuara como un banco de inversión/crédito documental para ciertos clientes comerciales; tercero, (i) y (ii) del escenario 2, (iii) una liquidación de BDO; y cuarto, una conversión del BDO en una entidad extranjera.

Para la elaboración del documento, los abogados de HBN Law revisaron la Ordenanza de Supervisión de Instituciones Bancarias y de Crédito y sus actualizaciones; la licencia bancaria emitida al Banco del Orinoco (Bonaire) N.V. de fecha 12 de septiembre de 1994, número 94-11.502; las versiones en inglés y en español del BDO sobre los términos y condiciones generales de la entidad; los términos y condiciones de los certificados de depósito de BDO; los estatutos de BDO modificados por última vez el 5 de marzo de 2009; otras leyes o reglamentos de aplicación general en Curazao que estimaron relevantes.

Se advirtió que el memorando no describe ningún aspecto fiscal o laboral de los escenarios.

Primer escenario

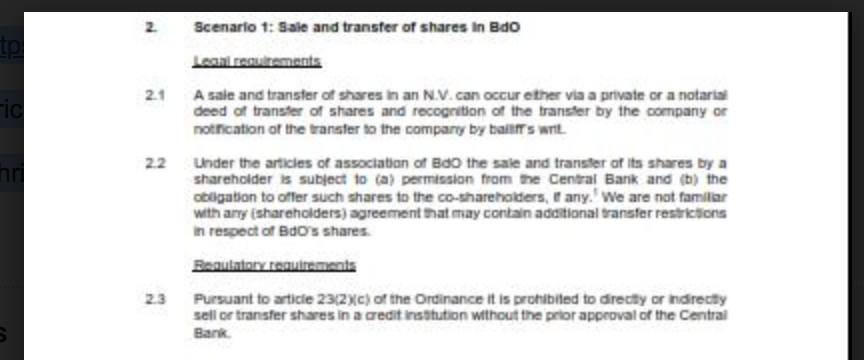

La venta y transferencia de acciones en BDO es el primer escenario planteado por HBN Law, para lo cual debía cumplirse con una serie de requerimientos y requisitos legales y reglamentarios.

Los requerimientos legales contemplaban, primero, la venta y transferencia de acciones, lo cual en instituciones tipo N.V. puede ocurrir a través de una escritura privada o notarial de transferencia de acciones y el reconocimiento de la misma por parte de la compañía o la notificación de la transferencia a la compañía por orden judicial.

Luego, refería que de acuerdo a los estatutos del Banco del Orinoco, la venta y transferencia de sus acciones por parte de un accionista estaba sujeta al otorgamiento del permiso respectivo por parte del Banco Central de Curazao y San Martín; así como a la obligación de ofrecer dichas acciones a los coaccionistas, si correspondiera.

En el orden reglamentario, los requisitos estaban referidos, primero, a lo establecido en el artículo 23 (2) (c) de la Ordenanza de Supervisión de Instituciones Bancarias y de Crédito 1994, que prohíbe vender o transferir acciones directa o indirectamente en una entidad de crédito sin la aprobación previa del Banco Central.

Se remitieron a un memorando de política sobre la venta o transferencia de acciones emitido por el Banco Central de Curazao y San Martín referido a las instituciones de crédito supervisadas, las cuales requieren de la aprobación previa. En tal sentido, explicaron que una venta o transferencia de acciones en una entidad de crédito supervisada se encuentra sujeta a la aprobación previa por escrito del Banco Central.

Desde el banco en cuestión, la oficina de administración debe informar por medio de una carta al CBCS su intención de vender o transferir acciones de los actuales accionistas, ofreciendo detalle de las razones por las cuales las acciones se venden o transfieren, así como acerca de la contraprestación pagada por acción por los nuevos accionistas.

El Banco Central debía revisar los antecedentes y planes de los posibles accionistas quienes serían evaluados de acuerdo a los estipulado en el artículo 3 (2) (d) de la ordenanza relativa a la identidad, posición financiera y las referencia e historial de los mismos.

Se indica que existen tres tipos de accionistas:

a. Los nuevos accionistas siendo personas físicas, quienes individualmente no pueden tener más del 5 por ciento de las acciones en circulación de un banco y más del 25 por ciento en total para todas las personas físicas, a menos que el Banco Central otorgue una dispensa. Los aspirantes a nuevos accionistas deben enviar un cuestionario personal al CBCS, un certificado de buena conducta y referencias bancarias de instituciones donde hayan mantenido una relación de larga data.

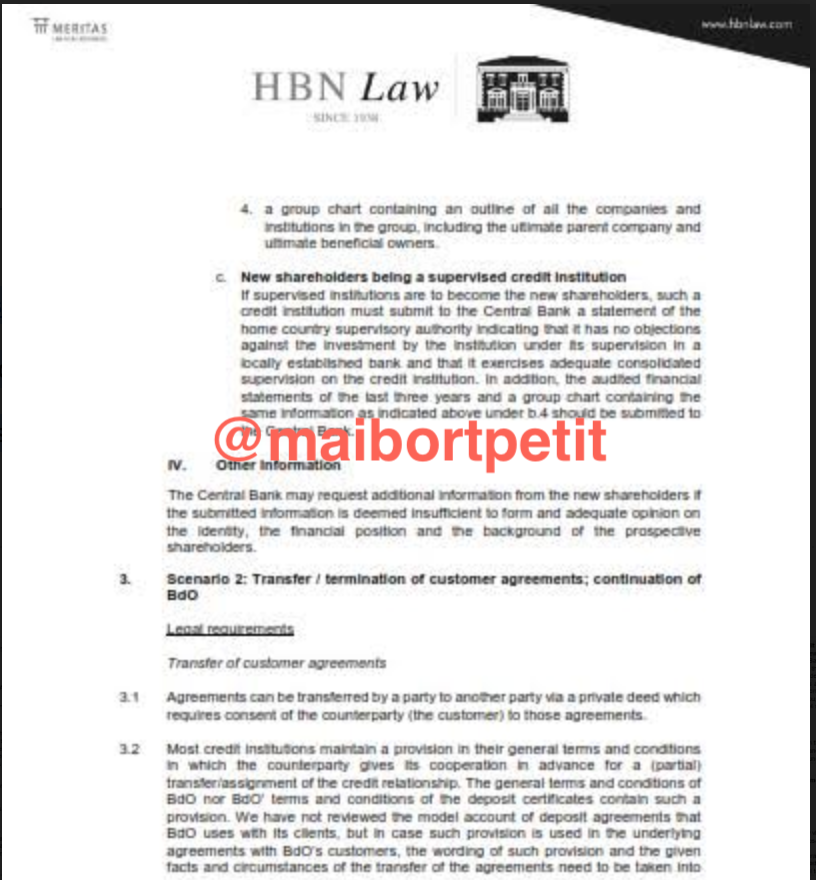

b. Los nuevos accionistas como empresas o instituciones no bancarias, las cuales para convertirse en accionistas de una institución de crédito, deben someterse a los requerimientos del Banco Central, tales como cuestionarios personales de sus directores gerentes; estados financieros auditados de los últimos tres años de la empresa/institución; estatutos sociales; un cuadro de grupo que contenga un resumen de todas las empresas e instituciones del grupo, incluida la empresa matriz y los beneficiarios finales.

c. Nuevos accionistas siendo una entidad de crédito supervisada, las cuales deben presentar al CBCS una declaración de la autoridad supervisora del país de origen que indique que no tiene objeciones contra la inversión de la institución bajo su supervisión en un banco establecido localmente y que ejerce una adecuada supervisión consolidada de la entidad de crédito. Igualmente debe entregar los estados financieros auditados de los últimos tres años y un cuadro de grupo con la información al Banco Central.

Por otra parte, el Banco Central de Curazao y San Martín puede solicitar información adicional de los nuevos accionistas si estimare que la información presentada es insuficiente para formar y una opinión adecuada sobre la identidad, la situación financiera y los antecedentes de los posibles accionistas.

Segundo escenario

HBN Law plantea como segundo escenario la transferencia/terminación de acuerdos con clientes y la continuación del Banco del Orinoco NV.

Para llevar a cabo la transferencia de acuerdos con clientes es necesario que los acuerdos puedan ser pasados por una parte a otra mediante una escritura privada que requiere el consentimiento de la contraparte.

Tal como ocurre con la mayoría de las instituciones de crédito, el BDO establece en sus términos y condiciones generales una disposición en la cual la contraparte brinda su cooperación por adelantado para una transferencia asignación (parcial) de la relación de crédito. Así ocurre con los certificados de depósito del BDO. El despacho de abogados advirtió que al momento de redactar el memorando, no habían revisado aún la cuenta modelo de los acuerdos de depósito que el BDO usa con sus clientes, pero alertaron que la redacción de dicha disposición y los hechos y circunstancias dados de la transferencia de los acuerdos, requieren determinar si la cooperación que se ha brindado de antemano es suficiente.

En caso de que el BDO no hubiera incluido dicha disposición en el acuerdo con sus clientes, podría considerar transferir los acuerdos con sus grandes clientes a su afiliado sobre la base de un «consentimiento implícito». De este modo, solamente los clientes que se opongan a dicha transferencia dentro de un cierto plazo se excluirían de la transferencia. Advierten que si algunos clientes lleguen a oponerse posteriormente a una transferencia al haber expirado el plazo, dicha transferencia puede no considerarse válida.

Este segundo escenario contempla también la terminación de cuentas de clientes y certificados de depósito, para lo cual, en el primer caso, el BDO podría cerrar en cualquier momento cualquier cuenta mantenida por el cliente después de haber enviado un aviso por escrito cinco días hábiles —o el período requerido o permitido por ley— a partir de la fecha en que el cliente recibió o se considera que recibió dicha notificación. Tanto el cliente como el BDO tienen derecho en todo momento a notificar la finalización de la relación.

Respecto a los certificados de depósito, el BDO se reserva el derecho de decidir unilateral y discrecionalmente sobre la precancelación o la no renovación del depósito sin la necesidad de explicar las razones para hacerlo sin responsabilidad u obligación de compensar. El Banco del Orinoco pondrá a disposición del cliente el monto del depósito más los intereses generados hasta la fecha.

Se alerta de que aun cuando los términos y condiciones generales del BDO permitían la terminación de la relación y el cierre de cuentas por parte de la entidad, al igual que también lo contemplaban los términos y condiciones de los certificados de depositario y la jurisprudencia lo dicta en función de los hechos y circunstancia, el Banco del Orinoco debía tener una base convincente para dicha terminación.

Para llevar a cabo las transferencias de cuentas de clientes debían cumplirse una serie de normas, tal como lo establecido en el artículo 23 (1) (e) de la Ordenanza de Supervisión de Instituciones Bancarias y de Crédito 1994, que prohíbe que una entidad de crédito proceda a una reorganización corporativa o financiera sin la aprobación previa del Banco Central de Curazao y San Martín. El CBCS podía establecer algunas condiciones para aprobar la transferencia.

Se observa que la ordenanza y las notas explicativas de la misma no especifican lo que corresponde a una «reorganización corporativa o financiera». Partiendo de que la legislación holandesa contiene una disposición similar a la de la ley de Curazao, se establece que la reorganización corporativa debía contemplar una situación en la que las actividades de una entidad de crédito se transfieren a una nueva estructura corporativa, es decir, una escisión de una parte de la empresa en una nueva subsidiaria.

Refirieron que por analogía con la legislación holandesa, la transferencia de ciertos clientes depositarios a otros bancos dentro del grupo BDO requeriría probablemente la aprobación previa por escrito del Banco Central, ya que esto podría calificar como una reorganización financiera o corporativa.

En caso de terminación masiva de cuentas de clientes probablemente requerirá la aprobación previa del Banco Central por escrito, sobre la base de que esto puede calificar como una reorganización financiera o corporativa.

Se preveía que siempre que el BDO continuara cumpliendo con los requisitos de la Ordenanza de Supervisión de Instituciones Bancarias y de Crédito 1994 y su licencia bancaria, podía continuar haciendo negocios como un banco de inversión/crédito documental para ciertos clientes comerciales.

Tercer escenario

Seguidamente, el memorando de HBN Law a Jesús Escudero hacía referencia al tercer escenario, el cual contemplaba la transferencia/terminación de acuerdos con clientes y la liquidación del Banco del Orinoco N.V.

Para ello regirían algunos de los requisitos legales y reglamentarios referidos en el escenario anterior, mientras que la liquidación se llevaría a cabo de acuerdo a lo pautado en la legislación y las normas del Banco Central de Curazao y San Martín.

El memorando indica que una institución tipo N.V. solo se puede disolver si hay fondos suficientes para pagar a todos los acreedores y asumir todos los costos de liquidación. En caso de que la empresa no pudiera pagar a todos sus acreedores, los accionistas debían proporcionar medios financieros adicionales. Se advertía que en caso de que durante la liquidación, los liquidadores se dieran cuenta de que las deudas de la compañía exceden los activos y, en consecuencia, que algunos acreedores permanecerían impagos, estarían en la obligación de informar la quiebra de la compañía al Tribunal en Primera Instancia, a menos que todos los acreedores conocidos de La compañía acuerden por escrito la continuación de la liquidación.

Explicaba el documento que los procedimientos de liquidación del BDO se iniciarían mediante una decisión de la junta general de accionistas, lo que requeriría de un voto mayoritario de las tres cuartas partes de la misma, así como también de no menos de 3/4 del capital social emitido del Banco del Orinoco.

Señalaba el documento que la decisión de los accionistas de liquidar la empresa debía incluir, entre otras cosas, la fecha a partir de la cual la empresa entraría en liquidación; los nombres de los liquidadores si no son las mismas personas/entidades que los directores gerentes de la compañía; las tareas y poderes especiales para los liquidadores, si los hay.

Agregaban que, los directores gerentes de una empresa también pueden actuar como liquidadores, en particular si los accionistas no habían designado otros liquidadores, quienes pueden ser bien individuos o personas jurídicas. Se indicaba que los liquidadores tendrían poderes similares a los de los directores gerentes, a menos que los estatutos de la empresa o la naturaleza misma de las tareas de los liquidadores indiquen lo contrario.

Correspondería a los liquidadores, pagar a todos los acreedores y resolver los asuntos de la empresa, por lo que al cumplimiento de dicho fin deberían dirigirse todas sus acciones.

HBN Law refirió que los liquidadores debían seguir una serie de pasos para llevar a cabo su labor, tales como registrar su nombramiento como liquidadores y la fecha en que la liquidación comenzaría en el Registro de Comercio de Curazao; anunciar la liquidación y su fecha en la Gaceta Nacional; presentar una «cuenta de finalización» o «plan de distribución» al Registro de Comercio de Curazao; y asegurar que a partir de la fecha de liquidación, la compañía agregara las palabras «En liquidación» después del nombre de su empresa en todas las publicaciones, correo, etc.

Del mismo modo, los documentos a presentar al Registro de Comercio de Curazao debían en incluir la leyenda «Cuenta de finalización» si solo hay un accionista o un «plan de distribución» si la empresa cuenta con más de un accionista. Se debía incluir una confirmación de que se pagaría a todos los acreedores y que el excedente de liquidación, de corresponder, se distribuiría al accionista o accionistas en proporción a sus acciones.

La liquidación pudiera finalizar tan pronto como todos los acreedores fueran pagados y los asuntos de la empresa se hubieran resuelto adecuadamente.

Se advirtió que la finalización de la liquidación de la empresa no significaría automáticamente el final de la empresa, pues esta sobreviviría mientras hubiera activos ocultos.

El liquidador podía decidir pagar una distribución anticipada si la posición financiera y los estatutos de la empresa lo permitían.

Los liquidadores deberían indicar en las cuentas finales, el nombre y la dirección de un custodio de los libros quien deberá mantener estos y los registros de la empresa durante un período de al menos diez años después de la finalización de la liquidación.

HBN Law refirió en el memorando que la liquidación debía regirse de conformidad con el artículo 26 de la Ordenanza de Supervisión de Instituciones Bancarias y de Crédito 1994, estando el BDO obligado a notificar por escrito al Banco Central sobre una decisión de liquidación total o parcial o sobre la liquidación o la venta directa o indirecta de su establecimiento en Curazao y ejecutar dicha decisión bajo la supervisión y de acuerdo con las instrucciones del CBCS.

Cuarto escenario

Por último, el memorando de HBN Law se refirió al cuarto escenario relativo a una conversión del Banco del Orinoco N.V., lo cual debe cumplir con una serie de requerimientos legales entre ellos la exigencia de la legislación de Curazao, que plantea que una entidad puede convertirse en una entidad extranjera, lo cual es conocido también como una conversión saliente. Para ello, la compañía continuaría existiendo en la forma de compañía elegida según las leyes extranjeras aplicables.

Los abogados explicaron que una conversión de salida requiere, primero, que la junta general de accionistas así lo decida unánimemente sobre una propuesta del consejo de administración. De este modo, tres cuartas partes de la junta directiva del Banco del Orinoco N.V. debía votar a favor, siempre y cuando igualmente, no menos de 3/4 del capital social emitido del banco estuviera representado.

Igualmente, sería necesario elaborar una escritura notarial que contemple la toma de decisión de la conversión saliente, acompañada de un documento emitido por una persona u organismo autorizado bajo las leyes de la entidad extranjera para establecer la conversión saliente en una entidad extranjera o la incorporación de dicha entidad extranjera, cuyo documento contiene los estatutos o reglas similares que gobernar la entidad extranjera después de la conversión.

También debe presentarse una declaración que indique el «requisito de continuación» firmada por la persona u organismo u otro experto en el área de derecho de la entidad extranjera.

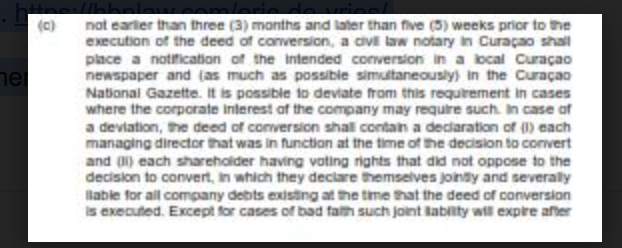

Un notario de derecho civil en Curazao, a más tardar tres meses y después de cinco semanas antes de la ejecución de la escritura de conversión, debía notificar la conversión prevista en un periódico curazoleño y en la Gaceta Nacional de Curazao. Este requisito podía obviarse cuando el interés corporativo de la empresa lo requiera.

Un notario de derecho civil en Curazao debería depositar la escritura y los anexos en el Registro de Comercio de Curazao y cancelar el registro de la empresa en el mismo.

Apunta el memorando que la conversión saliente se vuelve inviolable cuando la empresa se da de baja del Registro de Comercio de Curazao, a menos que luego se compruebe que no cumplió con el «requisito de continuación», lo que se tomará como que la conversión no se hubiera producido.

Luego de un mes de haberse producido la notificación y haya aparecido el anuncio de conversión saliente en el periódico local y en la Gaceta Nacional, cada acreedor o contraparte contractual de la empresa tiene derecho a presentar una objeción a la conversión ante el Tribunal de Primera Instancia en Curazao sobre la base de que se les perjudicaría en su posición de acreedor o contraparte contractual. Esta solicitud debe indicar qué garantía, cambio de contrato, disolución o compensación es exigida y el Tribunal determinará lo aplicable.

Se subrayó que el tribunal podía imponer una obligación a la compañía de pagar una compensación con respecto a un cambio o disolución del contrato para que entre en vigencia a partir de la fecha de conversión en adelante.

Se alerta que aunque no existen disposiciones reglamentarias específicas relativas a una conversión saliente de una entidad de crédito, está se estima que esté regida por el artículo 23 (1) (e) de la Ordenanza de Supervisión de Instituciones Bancarias y de Crédito 1994 que prohíbe una reorganización corporativa o financiera sin el aprobación previa del Banco Central y requerir permiso de este en vista de la modificación de los estatutos sociales derivada de la conversión, lo cual, de otra manera está prohibida.

Finalmente, HBN Law refirió que el Banco Central de Curazao y San Martín trata una conversión saliente de la misma manera que un cese de actividades, aplicando por ello las políticas aplicables sobre la conversión saliente tanto como sea posible.

[1] HBN Law. https://hbnlaw.com/

[2] HBN Law. Eric de Vries. https://hbnlaw.com/eric-de-vries/

[3] HBN Law. Chris van Amersfoort. https://hbnlaw.com/chris-van-amersfoort/