El gobierno busca afanosamente cómo financiarse y ve en las aduanas venezolanas un excelente bastión para lograrlo.

Por Maibort petit

@maiborpetit

Para el régimen de Nicolás Maduro lograr el financiamiento de su gestión en una economía depauperada como consecuencia del desmantelamiento que el aparato productivo ha sufrido en los veinte años de gobierno chavista, es cuestión prioritaria. Por ello ha recurrido al ente que, junto al Poder Judicial, se ha convertido en el As bajo la manga cuando de darle visos de legalidad a las violaciones a la Constitución y las leyes de la república se trata, a saber, la írrita Asamblea Nacional Constituyente, entidad que lo provee de los instrumentos que le facilitan la consecución de sus objetivos. Es así como, la ANC ha procedido a emitir instrumentos legislativos inexistentes como los denominados “decretos constituyentes” aprobados sin que para ello medien las consultas y discusiones plenarias a que obliga la carta magna.

Dentro de esta gama de disposiciones se encuentra el Decreto Constituyente de Reforma del decreto con Rango, Valor y Fuerza de Ley Orgánica de Aduanas, el cual está dirigido a que la administración de Maduro pueda cobrar el impuesto a la importación atendiendo a la cotización fluctuante de divisas de acuerdo a la más alta que muestre el Banco Central de Venezuela.

La reforma

El artículo 1 de la reforma modificó lo establecido en el primer artículo del Decreto Ley que ahora establece que “La política comercial, así como los derechos y obligaciones de carácter aduanero y las relaciones jurídicas derivadas de ellos, se regirán por las disposiciones de este Decreto con Rango, Valor y Fuerza de Ley y su Reglamento, así como por las normas de naturaleza aduanera contenidas en los Tratados y Convenios Internacionales ratificados por la República, en las obligaciones comunitarias y en otros instrumentos jurídicos vigentes, relacionados con la materia”.

Define el objetivo de la administración, el cual será “intervenir, facilitar y controlar la entrada, permanencia y salida del territorio nacional, de mercancías objeto de tráfico internacional y de los medios de transporte que las conduzcan, con el propósito de determinar y aplicar el régimen jurídico al cual dichas mercancías estén sometidas, así como la supervisión de bienes inmuebles cuando razones de interés y control fiscal lo justifiquen”.

Competencias del presidente de la república

El artículo 2 modificó al tercero del Decreto Ley sonde se estipulan las atribuciones del presidente de la república en la materia, destacando el numeral 6 el cual le permite “Fijar las tasas y determinar las cantidades que deban pagar los usuarios de los servicios que preste la Administración Aduanera”.

El mandatario podrá valerse del equivalente del tipo de cambio de la moneda de mayor valor publicado por el Banco Central de Venezuela, el cual multiplicará por el número de veces para establecer las diferentes tarifas a implementar respecto a los servicios aduanales fuera de las horas ordinarias de labor y días no laborables; por consultas de clasificación arancelaria; por depósito o permanencia de las mercancías en los almacenes; por el uso del sistema informático de la administración aduanera; por el uso de medios, mecanismos o sistemas automatizados para la detección y verificación de documentos o de mercancías.

Se estableció que estas tasas previstas del numeral 6 del presente artículo se entrarán al Tesoro Nacional, previa deducción del cincuenta por ciento que se destinará a cubrir las necesidades del servicio aduanero, debiendo liquidarse en planilla separada. El producto de la deducción se depositará en cuentas que se abrirán para tal fin y cuya administración se establecerá en el reglamento. Se advierte que esta tasa no podrá ser utilizada para cubrir remuneraciones a funcionarios.

La administración aduanera podrá prestar los respectivos servicios por sí o a través de un concesionario e igualmente se prevé que el presidente de la república podrá delegar el ejercicio de sus competencias en una comisión presidencial o interministerial.

Competencias del Ministerio de Finanzas

El artículo 3 de la reforma modificó el artículo 4 del Decreto Ley en el que se estipulan las competencias del ministerio encargado de las finanzas.

El artículo quedó redactado así:

“Corresponde al Ministro o Ministra del Poder Popular con competencia en la materia de Finanzas: 1) Dictar la política fiscal arancelaria; 2) Participar en el tratamiento y determinación de las políticas relativas al comercio exterior, en cuanto afecten directamente la actividad aduanera, sin menoscabo, de las facultades que en este mismo sentido, correspondan al Jefe de la Administración Aduanera; 3) Intervenir en las decisiones relativas a Acuerdos, Tratados o Convenios Internacionales sobre comercio, integración económica, transporte, comunicación, sanidad, substancias estupefacientes y psicotrópicas, seguridad y otros, así como la Administración de los Convenios y Tratados Internacionales suscritos y ratificados por la República, y demás obligaciones comunitarias, cuando afecten directamente la actividad aduanera; 4) Suscribir, debidamente autorizado por el Presidente de la República, Convenios Modus Vivendi o Acuerdos entre Venezuela y otros países, que afecten los regímenes aduaneros; 5) Ordenar la publicación del arancel de Aduanas, debidamente aprobado por el Presidente de la República; 6) Las demás, establecidas en este Decreto con Rango, Valor y Fuerza de Ley, su Reglamento u otras disposiciones legales”.

Tarifa del impuesto aduanero

Lo relativo a la tarifa a aplicar con respecto al impuesto aduanero quedó establecida en el artículo 4 de la reforma que modificó el artículo 117, el cual ahora reza:

“La tarifa aplicable para la determinación del impuesto aduanero será fijada en el Arancel de Aduanas. En dicho Arancel, las mercancías objeto de operaciones aduaneras quedarán clasificadas así: gravadas, no gravadas, prohibidas, reservadas y sometidas a otras restricciones, registros u otros requisitos. La calificación de las mercancías dentro de la clasificación señalada solamente podrá realizarse a través del Arancel de Aduanas, siendo absolutamente nula la calificación que no cumpla con esta formalidad”.

Este artículo contiene un parágrafo único que indica que cuando el Ejecutivo Nacional “establezca, modifique o suprima un impuesto, tasa, recargo u otra cantidad, estos regirán a partir del vencimiento del término previo a su aplicación que al efecto deberá fijar. Si no lo estableciera, se aplicará vencidos los quince (15) días siguientes a su publicación en la Gaceta Oficial de la República de Venezuela”.

Entretanto, el artículo 5 modificó el artículo 118 donde se explica que el impuesto aduanero a que se hizo referencia anteriormente, “podrá ser de tipo ‘ad valorem’, específico o mixto y estará comprendido dentro de los siguientes límites: 1) Entre un centésimo por ciento (0,01%) y el quinientos por ciento (500%) del valor de aduana de las mercancías. 2) Entre una millonésima (0,000001) y diez (10) veces del equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela por unidades del sistema métrico decimal”.

Las multas basadas en las divisas

El artículo 6 de la reforma modificó el artículo 159 relativo a las multas, quedando establecido que cuando estas (las multas) tengan que ver con el “valor en aduana de las mercancías, se convertirán al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela que corresponda al momento de la comisión del ilícito, y se cancelarán utilizando el valor de la unidad tributaria que estuviere vigente para el momento del pago. En caso de que no se pudiera determinar el momento de la comisión del ilícito, se tomará en cuenta el momento en que la Administración Aduanera tuvo conocimiento del mismo”.

Del mismo modo el artículo 7 modificó el artículo 161 que establece las sanciones a los auxiliares de la administración aduanera.

Se estipuló que estos serían sancionados “1) Con multa de mil veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela cuando impidan o dificulten las labores de reconocimiento, control, verificación o de cualquier otra actuación de la Administración Aduanera en el ejercicio de la potestad aduanera; 2) Con multa de quinientos cincuenta veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela cuando por cualquier otra causa distinta a las ya tipificadas, se impida o retrase el normal desaduanamiento de las mercancías; 3) Con multa de cincuenta veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela cuando no cumplan con las condiciones y obligaciones exigidas para actuar como Auxiliar”.

Por su parte el artículo 8 de la reforma modificó el numeral 3 del artículo 162 del Decreto Ley en el cual se enumeran las causas de la suspensión para actuar como Auxiliares de la Administración Aduanera.

El número 3 ahora reza:

“Por ciento veinte (120) días continuos, cuando sean sancionados dos veces o más con multa firme por las infracciones cometidas durante el periodo de un año, si la suma de las multas no excede de seiscientas veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela, y por ciento ochenta (180) días continuos, si excede de dicho monto; y”

El artículo 10 modificó el artículo 165 y estipuló que las sanciones para los transportistas, porteadores o sus representantes legales serán de 30 veces el equivalente del tipo de cambio oficial de la moneda de mayor valor publicada por el BCV, cuando no presenten o registren electrónicamente el manifiesto de carga y demás documentos exigibles en los plazos previsto en este Decreto con Rango Valor y Fuerza de Ley y en el Reglamento; cuando transmitan con errores a la aduana el manifiesto de carga y demás documentos exigibles en el decreto; cuando obstaculicen o no realicen la carga o descarga en la debida oportunidad, por causas que les sean imputables; cuando incumplan las condiciones y el término para el régimen de tránsito aduanero fijado por la aduana de partida, sin perjuicio de lo establecido en la normativa comunitaria.

La multa será de 50 veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, cuando no entreguen a los responsables de los recintos, almacenes o depósitos aduaneros autorizados o a los consignatarios cuando corresponda, los bultos manifestados y descargados, dentro del plazo establecido en el decreto; cuando no emita conjuntamente con el representante del recinto, almacén o depósito autorizado, la constancia de entrega y recepción de las mercancías; cuando no se notifique a la oficina aduanera respectiva la finalización de la descarga en el momento previsto en el decreto; cuando las mercancías transportadas bajo el servicio de cabotaje no se encuentren separadas, selladas o plenamente diferenciadas de aquellas destinadas al tráfico internacional.

La multa será de 5 veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV por cada kilogramo bruto en exceso, cuando descarguen bultos de más, respecto de los anotados en la documentación correspondiente.

La penalidad será de 2 veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, por cada kilogramo bruto en faltante, cuando descarguen bultos de menos, respecto de los anotados en la documentación correspondiente.

El artículo 11 de la reforma modificó el artículo 166 y estableció las sanciones a las empresas consolidadoras de carga: “1) Con multa de dos (02) veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela, por cada día de retardo, cuando no desconsolide la mercancía en el plazo correspondiente; y 2) Con multa de cincuenta (50) veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela, cuando no presente correcta y oportunamente la información a que están obligados”.

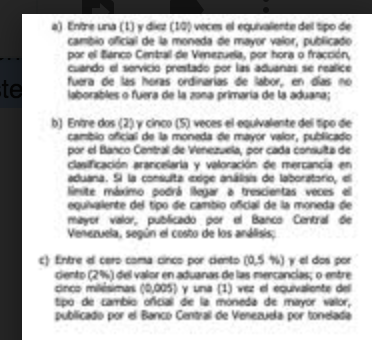

El artículo 12 modificó el artículo 167 donde se sanciona a los recintos, almacenes o depósitos aduaneros autorizados con multas equivalentes desde las 20 veces a las 500 veces el equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el Banco Central de Venezuela en una serie de casos que podemos ver en la siguiente imagen:

Del mismo modo el artículo 13 que modificó el artículo 168, hace referencia a las sanciones aplicables a los agentes y agencias de aduanas. Las multas aplicarán en 50, 100, 500 o mil veces el equivalente del tipo de cambio oficial de la moneda de mayor valor publicado por el BCV.

De este modo, será de 50 veces cuando no elaboren, suscriban o presenten las declaraciones de aduanas en la forma, oportunidad o en los medios que señale la Administración Aduanera y demás disposiciones legales aduaneras; cuando no proporcionen oportunamente la información o datos requeridos por dicha Administración Aduanera.

Será de 100 veces cuando formulen declaraciones incorrectas, incompletas o inexactas de forma tal que no se correspondan con la información contenida en los documentos legalmente exigibles.

De 500 veces por la incorrecta valoración o clasificación arancelaria de las mercancías objeto de la declaración de aduanas, cuando ésta genere un perjuicio fiscal o incumpla un régimen legal; cuando liquiden y enteren incorrectamente los tributos, derechos antidumping o compensatorios cuando sean procedentes.

Y de mil veces cuando no procedan al desaduanamiento de las mercancías dentro del lapso correspondiente.

El artículo 14 modificó el artículo 177, el cual versa sobre las infracciones cometidas con motivo de la declaración de las mercancías en aduanas, las cuales se sancionarán aplicando el mismo esquema de multiplicar determinado número de veces (en este caso entre 15, 30 y 50 veces) el equivalente del tipo de cambio oficial de la moneda de mayor valor publicado por el BCV: 1) cuando las mercancías no correspondan a la clasificación arancelaria declarada; cuando el valor declarado no corresponda al valor en aduana de las mercancías; 3) cuando las mercancías no correspondan a las unidades del sistema métrico decimal declaradas; 4) Cuando un embarque contenga mercancías no declaradas; 5) cuando las declaraciones relativas a marcas, cantidad, especie, naturaleza, origen y procedencia, fueren incorrectas; 6) cuando la declaración relativa a la moneda extranjera o su conversión en moneda nacional fuere incorrecta; 7) cuando la declaración de aduanas no sea presentada dentro del plazo establecido; 8) cuando las mercancías importadas estén sometidas a derechos antidumping o compensatorios establecidos por el Órgano Oficial competente y no hayan sido declarados; 9) cuando la regularización de la declaración única de aduanas no se realice dentro de plazo establecido para el caso de los envíos urgentes y de la declaración anticipada de información.

El artículo 15 modificó el artículo 178 del Decreto Ley para establecer sanciones de mil veces el equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, a las infracciones cometidas con motivo de la utilización del sistema informático por parte de los operadores aduaneros, en los casos siguientes: 1) cuando accedan sin la autorización correspondiente a los sistemas informáticos utilizados por el servicio aduanero; 2) cuando se apoderen, copien, destruyan, inutilicen, alteren, faciliten, transfieran o tengan en su poder, sin la autorización del servicio aduanero cualquier programa de computación y sus bases de datos, utilizados por el servicio aduanero, siempre que hayan sido declarados de uso restringido por este último; 3) cuando dañen los componentes materiales o físicos de los aparatos, las máquinas o los accesorios que apoyen el funcionamiento de los sistemas informáticos diseñados para las operaciones del servicio aduanero, con la finalidad de entorpecerlas u obtener beneficio para sí u otra persona; y 4) cuando faciliten el uso del código y la clave de acceso asignados para ingresar en los sistemas informáticos.

El artículo 16 de la reforma modificó el artículo 180 para indicar las sanciones a los responsables de las tiendas y depósitos libres de impuestos (Duty Free Shops), las cuales aplicarán: 1) con multa de cien veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, por expender mercancías a personas diferentes de aquellos viajeros en tránsito o que entren o salgan del país; 2) con multa de cien veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, por expender las mercancías en vehículos de transporte de pasajeros que no cubran rutas internacionales; y 3) con multa de cien veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, por incumplir con las condiciones y obligaciones que establezca el Reglamento.

El artículo 17 de la reforma modificó el artículo 181, para sancionar a los responsables de las empresas de transporte internacional acuático o aéreo que operen en el país o las empresas de servicios que presten asistencia a éstas: 1) Con multa de 100 veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, por suministrar mercancías a personas diferentes de los viajeros o tripulantes, así como su utilización para un fin distinto al previsto para el beneficio de este régimen; y 2) Con multa de 500 veces al equivalente del tipo de cambio oficial de la moneda de mayor valor, publicado por el BCV, por incumplir con las condiciones y obligaciones que establezca el Reglamento.

Se incluyó un nuevo artículo, a saber, el 194, el cual reza: “Las normas reglamentarias que regulan los almacenes aduaneros (in bond), estarán vigentes hasta que el Ejecutivo Nacional dicte las normas sobre la materia, lo cual realizará en un plazo de ciento ochenta (180) días, contado a partir de la entrada en vigencia de este Decreto con Rango, Valor y Fuerza de Ley”.

Otra prueba mas de la incompetencia absoluta o la complicidad camuflada del flamante inepto del presidente interino